央行数字货币又称数字货币电子支付,简称DCEP,是由我国中央银行发行和管理的数字人民币的支付形式。它旨在替代现金,具有法定地位,使用加密技术保证交易安全。央行数字货币的目标是提高支付系统的效率,降低处理现金的成本,并促进金融包容性。

央行数字货币的主要特点和应用前景如下:

1. 主要特征:

- 央行数字货币属于法币,具有无限法偿性,且能稳定兑换,被视作M0。

- 支持双离线支付方式,即使无网络连接也能进行交易。

- 提供一定的匿名性,以保护交易隐私。

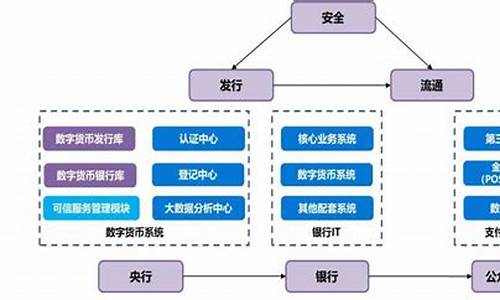

- 采取双层运营体系,即央行对商业银行和个人发行数字货币,再由商业银行或个人向公众兑换。

2. 落地时间:

- 央行数字货币的试点测试已在苏州、雄安等地启动,预计5月开始在更多地区推广。

3. 投资机会:

- 从产业链角度来看,涉及数字钱包、支付系统、银行IT系统的改造和升级。

- 技术创新集中于点对点支付、分布式记账、智能合约等区块链要素,以及身份识别认证技术。

4. 商业化运用展望:

- 有望与现有电子支付共存,互补而非取代传统支付手段。

- 预计将推动银行IT体系的重建和升级,为商业银行大规模商用创造条件。

总的来说,央行数字货币代表了现代货币体系的一个重要创新,旨在提升支付系统的效率和安全性,增强货币政策的实施力度,并促进金融包容性。尽管面临法律和监管层面的挑战,但其发展对于我国金融体系的现代化具有重要意义。

留言评论

暂无留言